Ryzyko.pl >> Dawne artykuły >> Ubezpieczenia >> Produkty >> Majątek >> Polisa cargo |

|

| |||

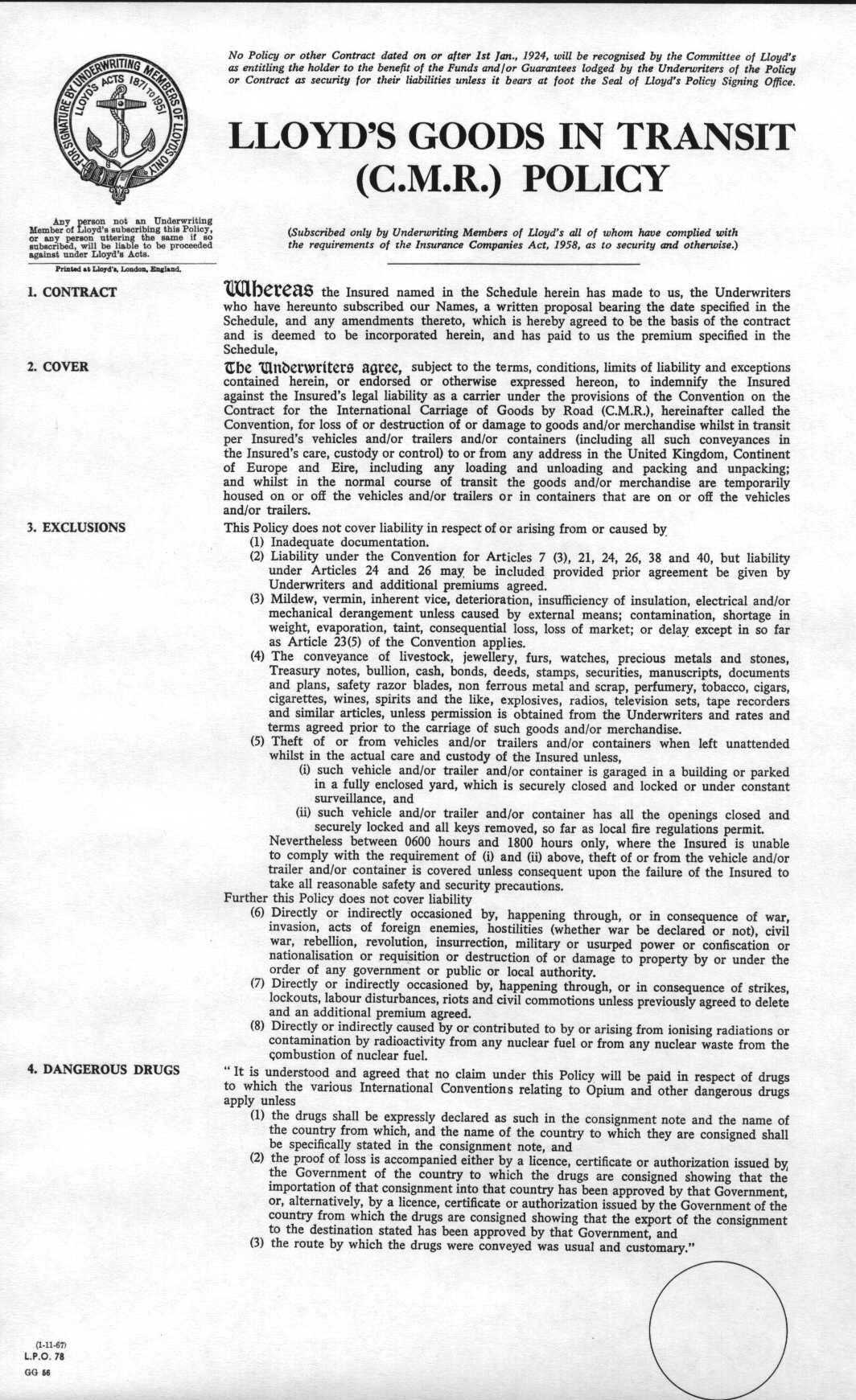

Polisa towarów w transporcie Lloyd's of London

Polisy Lloyd's of London były bardzo długo wyznacznikiem standardów światowego rynku ubezpieczeniowego. Faktycznie i w obecnych czasach bardzo wiele specyficznych ryzyk ubezpiecza się wprost na warunkach przygotowanych przez ludzi Korporacji lub też na warunkach opartych bądź zbliżonych do tego, co oni wymyślili. Dotyczy to przede wszystkim "klasycznych" ryzyk transportowych (cargo, casco, odpowiedzialność cywilna), ubezpieczeń budowlano-montażowych (choć tu ze względu na przewagę niemieckich reasekuratorów na wielu rynkach zaczynają powoli dominować warunki niemieckie), ale też ryzyk kosmicznych (związanych z budową oraz umieszczaniem na orbicie sztucznych satelitów - patrz artukuł: Ubezpieczenia i zarządzanie ryzykiem w programach kosmicznych), czy specjalistycznych ryzyk z zakresu ubezpieczeń instytucji finansowych (na znaną wpadkę Barings Lloyd's ma już swoją odpowiedź: Ubezpieczenie nieautoryzowanych transakcji, gdzie odszkodowanie jest wypłacane, kiedy nie dochodzi do sprzeniewierzenia pracownika - co można było już ubezpieczyć dość dawno, ale raczej do jego nadmiernego poświęcenia dla firmy i walki za wszelką cenę o odzyskanie straconych już pozycji z pominięciem wszelkich przyjętych w danej instytucji procedur..).

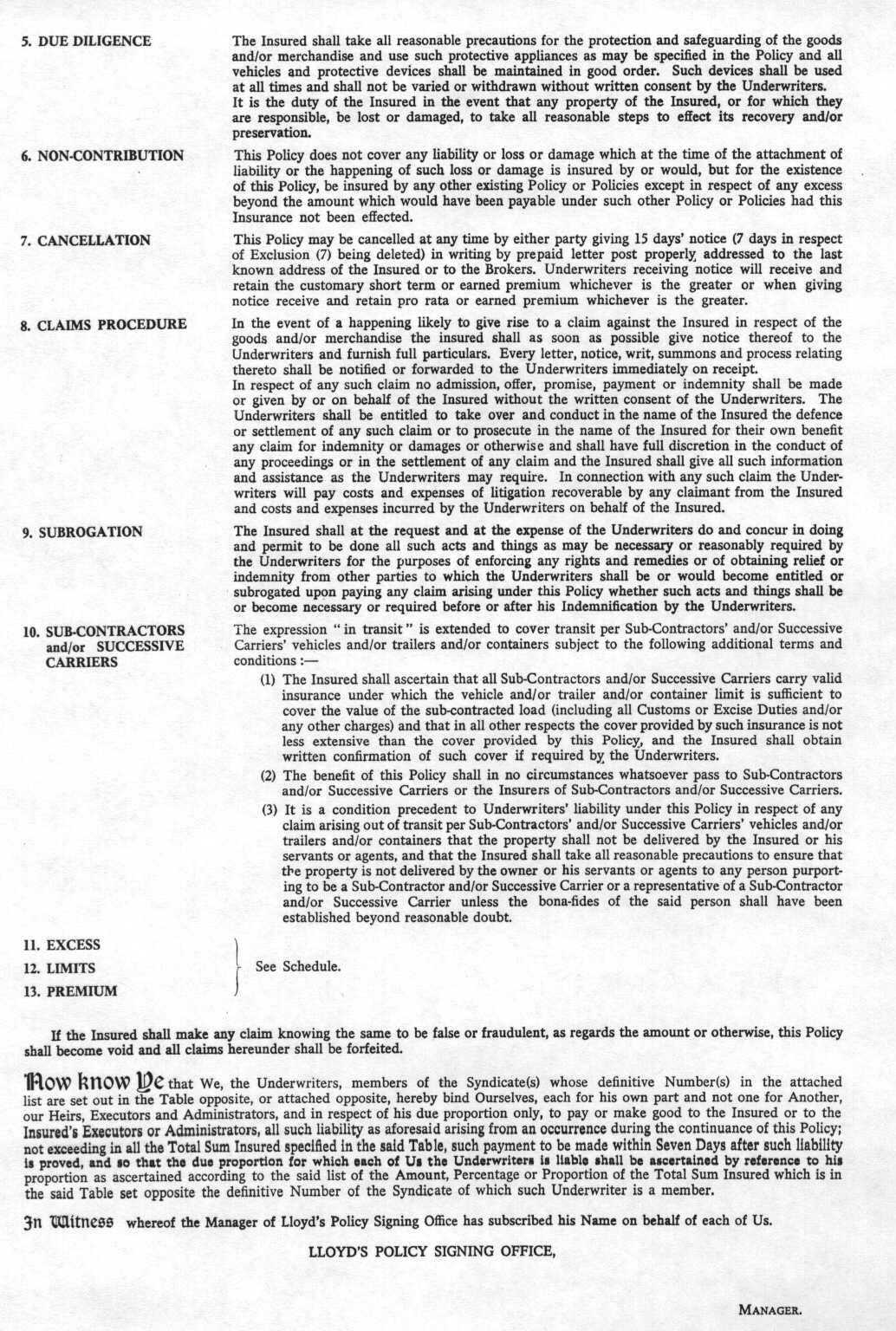

Przedstawiona obok polisa towarów w transporcie (można kliknąć na obrazki dla ich powiększenia!!!) jest jest typowym przykładem polisy Lloyd's of London w jej klasycznej postaci. Całość ma postać płachty A2 złożonej na pół (powstają cztery strony wielkości A3). Oczywiście wraz z ewentualnymi dodatkami powinna być podpisana przez przedstawicieli wszystkich syndykatów, które biorą na siebie ryzyko związane z tą polisą. Jednak po kolei: Na pierwszej stronie - poniżej i obok znaku Lloyd's - mamy dwa bardzo ważne teksty zwracające uwagę kto nie może takiej polisy podpisać oraz co trzeba zrobić, by była ona ważna. Razem z prośbą z ostatniej strony o uważne przeczytanie całości polisy daje to dość dobry obraz tego jak należy uzmysławiać Klientowi co i z jaką uwagą powinien przeczytać oraz na jakie "szczegóły' zwrócić uwagę. Klasyczne są również same teksty kontraktu oraz klauzuli ochronnej. Definiują one zarówno warunki przystąpienia do ubezpieczenia każdej ze stron jak również zakres odpowiedzialności ubezpieczycieli - w tym wypadku zgodnie z zakresem odpowiedzialności cywilnej ubezpieczonego wyznaczonej konwencją CMR w przypadku zagubienia, zniszczenia lub uszkodzenia przewożonych towarów. Niestety jednak żadna dobra polisa nie może obyć się bez wyłączeń. W naszym wypadku bardzo interesujące są tutaj zapisy wyłączeń 6-8 dotyczące wojny, strajków oraz radioaktywności. Tego typu przepisy znajdą się praktycznie w każdej polisie podpisywanej na jakimkolwiek rynku. Zdarzenia te są bowiem z punktu widzenia ubezpieczycieli bardzo trudne do przewidzenia (brak dostatecznych statystyk), a zarazem działają lub mogą działać katastroficznie.

Podobnie wyłączenie ujęte w naszej polisie w punkcie 4 można znaleźć w różnych warunkach bardzo często. Znów - podobnie jak i tutaj - w większości wypadków będzie możliwe objęcie ochroną tzw. walorów za zgodą ubezpieczyciela i przy opłacie dodatkowej składki. Inny troszkę charakter ma wyłączenie 5. Tutaj chodzi de facto o zdyscyplinowanie ubezpieczonego do zachowania określonych w wyłączeniu minimalnych rodków bezpieczeństwa, mających ochronić towar przed kradzieżą. W polskich warunkach najczęściej niemal identyczną klauzulę można spotkać (oczywiście poza ubezpieczeniami transportowymi) w ubezpieczeniu przenośnego sprzętu elektronicznego. Oczywiście nie tylko wyłączenia tej polisy (prawdę mówiąc dość skromne jak na możliwości na przykład polskich ubezpieczycieli...) można znaleść bez problemu w bardziej współczesnych produktach ubezpieczeniowych. Podobnie rzecz będzie się miała kolejno z klauzulami najwyższej staranności, wypowiedzenia, likwidacji szkód, czy regresu. Jedynie klauzula nie pokrywania się polis jest zwykle w Polsce rozwiązywana inaczej.

Bardzo ciekawą sekcją jest tutaj też część poświęcona podwykonawcom. Z nieznanych bliżej przyczyn na przykład polscy ubezpieczyciele wymagają często (i coraz częściej) od swoich Klientów sprawdzenia i wymagania, by ich podwykonawcy posiadali odpowiednie ubezpieczenie OC. Jednocześnie jednak w standardowych warunkach nie przejmują na siebie odpowiedzialności za nich, co powoduje, że w razie wypadku, gdzie przynajmniej część winy ponosi podwykonawca, Klient sam musi dochodzić od niego swoich praw. Tutaj zrobią to oczywiście ubezpieczyciele należący do Korporacji.... I na koniec jeszcze parę słów o samej budowie polisy - umowy ubezpieczenia. Składa się ona z:

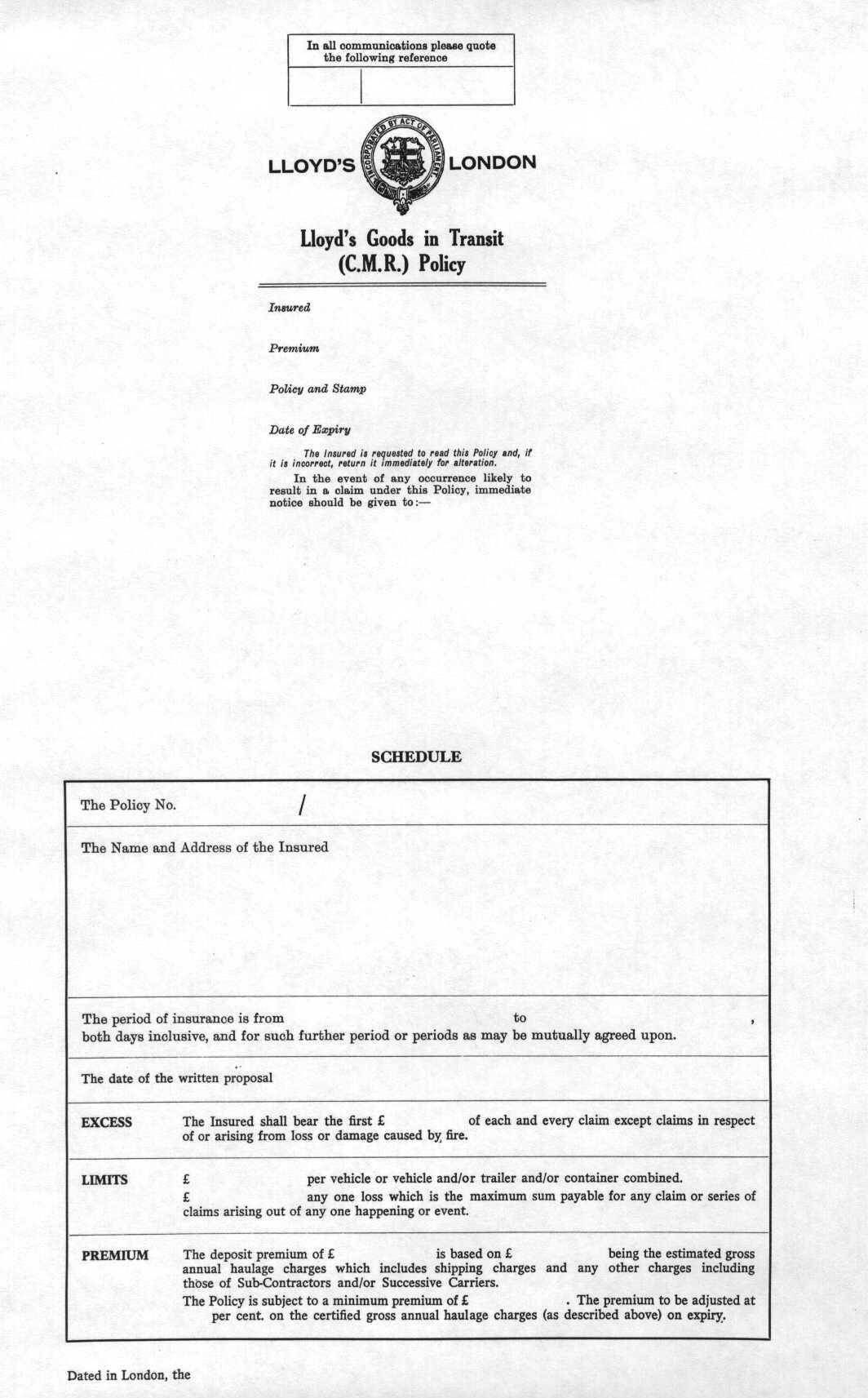

Warto też zwrócić uwagę na zajmującą całą trzecią stronę polisy sekcję podpisów. Jest ona w tym wypadku tak rozbudowana ze względu na specyficzną koasekuracyjną formę polis Lloyd's. Sekcja ta poza formalnym potwierdzeniem ważności dokumentu przede wszystkim definiuje też zarówno uczestników grupy dzielecej podpisywane ryzyko jak też i ich udział w tym podziale. Na koniec - zachęcając oczywiście wszystkich do dokładnego przestudiowania LPO 78 (bo taką sygnaturę ma nasza polisa) - muszę też przyznać, że w przypadku wielkich przedsiębiorstw bardzo rzadko ich polisa będzie miała taki właśnie kształt. ¦wiat idzie naprzód i obecnie stosuje się już zwykle bardziej złożone mechanizmy ochrony interesów ubezpieczonych. Poza szerszym zakresem pokrycia przez swoją kompleksowość pozwalają one też samym ubezpieczycielom lepiej zarządzać posiadanym portfelem ryzyk. Marcin Z. Broda

|

|